可转债打新及购买策略

一、对可转债的认知

1.概念篇

可转债是一种下有保底,上不封顶的投资产品。

发行可转债,对上市公司来说,是低成本融资的工具。对投资者来说,可转债是低风险投资的品种。

可转债定义:

可转债即可以转换成公司股票的债券(通俗讲及时可转债可以兑换成公司的股票,上市公司用它向你借钱,到期能给你还本付息。)

公司想发行可转债,如果公司财大气粗则不需要抵押物,而如果公司质地一般则必须要有抵押物,并且经过证监会审核才可以发行。

正因为有这些条件,从1992年开始发行可转债,迄今为止,还未发生过一起可转债违约事件。

2.可转债既有债性又有股性

2.1 债性

可转债需要到期反本付息

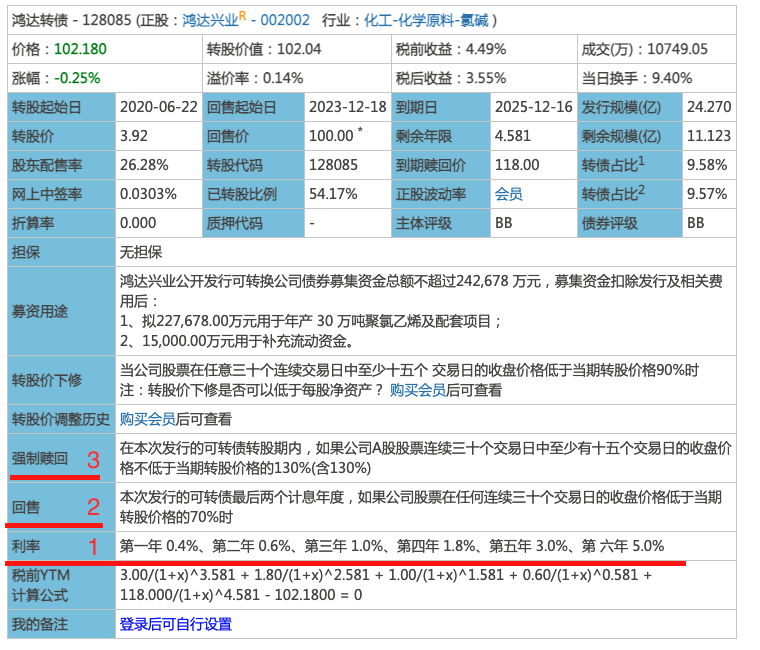

(注1.每年的利率)

除息/债券兑息

当可转债前出现XD。

xd转债是指可转债当天除息,即上市公司当天向投资者派发红利,截止股权登记日收盘时还持有可转债,则可以参与此次分红。

2.2股性

交易日

股票的交易为T+1(即:当日买入,次日才可以卖出)

而可转债却不同为T+0(即:当日买入次,当日就可以卖出)

涨幅

股票的涨幅限制为10%

可转债的涨幅

深市(12****)

交易价格涨跌幅达到20%停牌30分钟;

交易价格涨跌幅达到30%停牌30分钟;

停牌时间超过14:57分,则到14:57会复牌(例如:发行价100元,9:40达到120,那么停牌到10:10)

沪市(11****)

价格涨跌幅度超过20%会停牌半个小时;

价格涨跌幅度超过30%将停牌至14:57分;

如果停牌半小时超过14:57分,则到14:57会复牌。

二、可转债打新

1.可转债打新科普

股票打新需要股票配额。可转债打新则不需要股票配额。

可转债打新跟的意思就是公司发行可转债的时候我们去抽签,如果中了可转债,我们就获得用发行价100块钱一张的价格买可转债,一般可转债的可认购到上市的时间大概为一个月左右,上市当天可以选择卖出可转债,如果比较看好可转债的质地也可以选择持有(例如:东财3)

可转债首日上市价格

一般来说可转债首日上市的价格为100-130之间,(如果只中签10股。那么首日的利润为0-300)

Q:那么你会有疑问,会不会有跌破100的情况,有了怎么办?

A:答案是肯定的,肯定会有这样的情况,质地不好,股价下跌都会导致可转债上市价格跌破100块,问题也很好解决拿着就好了。

2.可转债打新流程

前提是需要有证券账户,如果你有证券账户用现有的就还,如果没有我比较推荐:

平安证券(用户体验度好)

华宝证券(可以甚至条件单。可以设置在回撤、涨幅、价格时卖出)

平安银行为例:

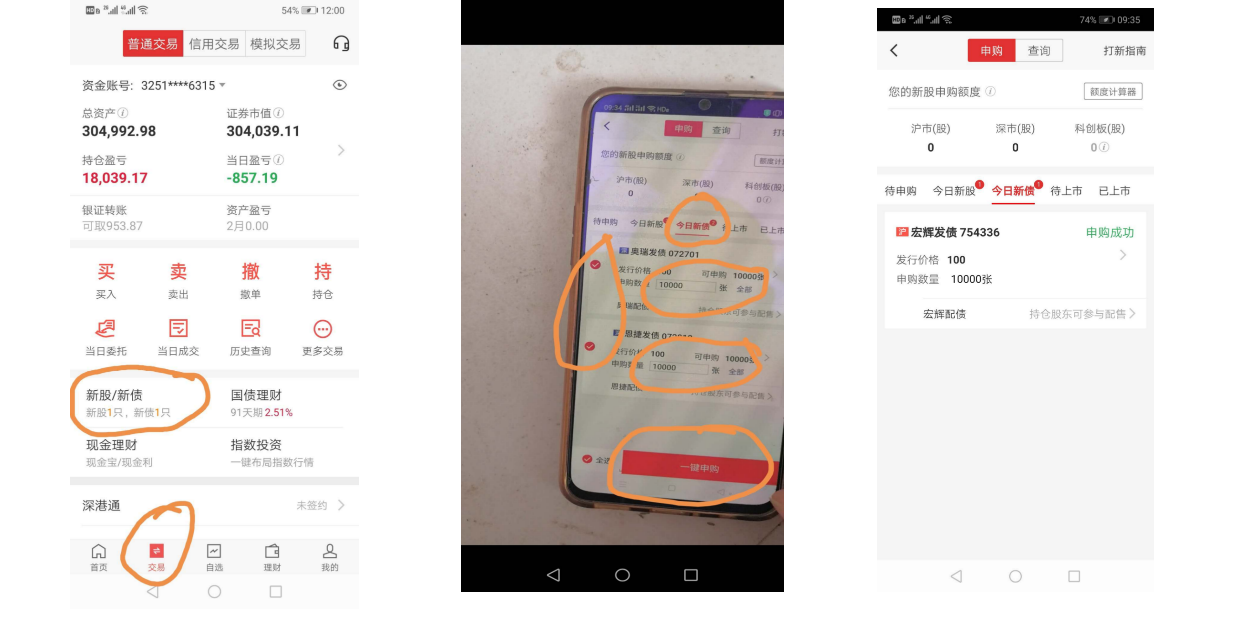

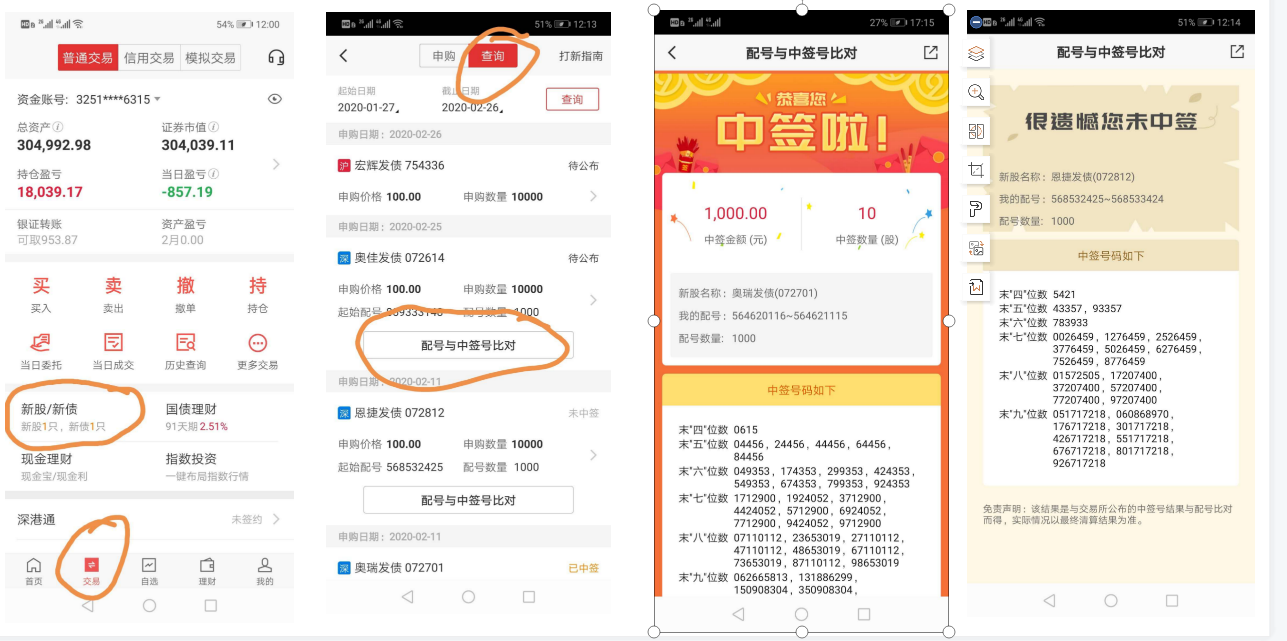

1. 可转债申购

2.可转债中签查询及缴款

3.上市首日卖出

2.可转债打新注意事项

1.交易日的9:30-15:00之间

2.申购数量一定要拉满,因为中签率其实不高,不要怕 选了10000张,中签了要缴纳100万,一般情况下只会中10张,好的情况就是20张。

3.如果中签转债又弃购,累计达到3次会被相应交易所拉黑名单,半年不能参与打新。 (弃购就是不缴钱)

三、可转债购买策略

概念

转股价

转股价的确定,不低于可转债募集说明书公告日前20个交易日公司股票交易均价和前1个交易日公司股票交易均价。

转股价值(正股现价/转股价)是可转债定价的核心,可转债价格在转股价值的基础上有折价或者溢价。

转股溢价率计算公式是:溢价率=可转债价格/转股价值-1,转股价值=可转债面值(100)/转股价*正股价。

溢价率越高,它跟随正股上涨的关联程度就低,也就是进攻性比较弱,转债价格越难上涨;

溢价率越低,跟随正股上涨的关联程度就高,也就是进攻性越强,转债价格越易上涨。

一般溢价率高于 70%就算非常高的溢价率了,如图,横河转债的溢价率高达302%,已经丧失了可债券的防守特性,跟买股票差不多了。

转股价=正股价格(发行公司的股价)

假如民生银行发行了可转债,规定了转股价格是5元。此时民生银行的股票价格是5元。那么把这张可转债转换为股票可以转为20股(100/5),20股的股票价值20x5=100元,所以这个时候肯定没人转换位股票,因为转为股票,万一股票下跌了就亏了,不转的话,到时候还可以还本付息给我100。

转股价<正股价格

假如这个时候民生银行公司的股价涨到8元,那么转股的话这张可转债转换为股票可以转为20股(100/5),20股的股票价值20x8=160元,这张可转债转为股票可以值160,这还有什么好说的,转为股票卖掉就能多转60了,利息什么的就没啥意思了。

转股价>=正股价格

这种情况就不用说了,肯定没人愿意转股。

下修条款

调低转股价格,那么“转股价值”就提高了

当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的90%时

注:转股价不得低于每股净资产(以招募说明书为准)

如果下修转股价,按照公式:现价 = (溢价率+1)*转股价值,那么可转债就可能上涨

下修是权利,不是义务

即使正股腰斩,可转债只要下修转股价,相当于提升了转股价值,转债价格也有机会回到100元。

这一点,比起股票来说,是可转债最大的优势。

下修条款,有严有松,一般是当公司股票在任意连续30个交易日中至少有 15个交易日的收盘价低于当期转股价格的85%时触发,转股价或可以低于每股净资产(以招募说明书为准)。

下修一次不行,可以再来一次。

下修也可以未到转股期就进行,如海兰转债,还未上市就下修,开创了可转债历史。

回售条款

(注2.回售)

回售条款,是可转债的保护绳。

在可转债最后两个计息年度,如果公司股票在任何连续30个交易日的收盘价格低于当期转股价的70%时,会触发回售条款,以100元+当期利息进行回售。

有了回售的保护,可转债价格真正做到了下有保底。

强赎条款

(注3.强赎)

目前退市的转债,绝大部分是以强赎结束使命。

强赎的触发条款:在转股期内,一般是如果公司股票连续30个交易日中至少有15个交易日的收盘价格不低于当期转股价格的130%(含 130%),有些是120%。

可转债违约,从概率上来说,还是很小的

有下修转股价的利器,公司不会傻到不用,选择违约。

只是每次都会讲鬼故事

购买策略

一般来说,我们要挑选双低(价格低,溢价率低)的转债,避开双高(价格高,溢价率高)的转债

转股溢价率计算公式是:溢价率=可转债价格/转股价值-1,转股价值=可转债面值(100)/转股价 * 正股价。

转股价值=可转债面值(100)/转股价 * 正股价。

溢价率=可转债价格/(可转债面值(100)/转股价x正股价)-1

现价 = (溢价率+1)* 转股价值

现价 = (溢价率+1)* (可转债面值(100)/转股价 * 正股价)

溢价率越低代表现价越接近转股价

股票涨了。转股价也会涨,溢价率不变。现价就高

股票涨了。转股价也会涨,价格不变溢价率就低。

转股价越低越不好,溢价率越低越好,

策略1

首先看到期收益率,确保到期不亏钱

其次看溢价率,越低越好,

再看现价,越低越好,

策略2

达不到买入标准,坚决不买。

达不到卖出标准,坚决不卖。

成本不比卡神低,坚决不买。

涨幅低于心里价位,坚决不卖

可转债的两种结果

一.5年内上130卖出。

二.熬5年吃利息,不亏本。

买可转债都做好持仓5年只吃利息的准备。

遇见大跌怎么办

遇见大跌,慢慢熬。需要耐心。

收获。是对煎熬的最大回馈

注意⚠️

一、不碰高价

1.高价可转债不要碰,华通是前车之鉴。

2.投资不要先想着要赚多少,要先确保投资失败本金在。

二、亏钱不加仓

亏钱加仓,是个不好的习惯。

在股市尤其如此。

越跌越加,越加越跌,最后受不了割肉。

可转债,虽然下有底,但亏钱的,得慢慢熬。

所以,亏钱的,我基本不加仓。

要加仓,也等跌到10%左右再加。

控制单只转债亏额额。

参考链接:

可转债四大要素

推荐书籍:

《可转债投资魔法书》

《低风险投资之路2》

《投资要义》

《攻守 可转债投资实用手册》